Když jsem po vysoké začal chodil na prohlídky bytů, potkával jsem se tam se zájemci ve středním věku, kteří se chovali, jako by byl byt už prakticky jejich. Chodili s urostlými stavaři, se kterými si určovali změny dispozic pro investiční byty a hlasitě diskutovali cenovky změn. A upřímně, mohli si dovolit ignorovat ostatní zájemce, protože kupovali v hotovosti.

Zpětně mám pocit jako kdybychom byli páťáci, co si šli zahrát se středoškoláky basketbal. Na rozdíl od nás už znali hru i kdo má jaké limity. Co je vážný technický problém, kolik a kde si můžou říct o slevu. Vlastně všechno, co kupující prvního bytu nemůže znát nebo si dovolit platit. Všichni jsme věděli, že taháme za kratší konec, ale po několika bolestných odmítnutích, jsme o to s větší vervou a impulsivně dávali nabídky, abychom udělali jedno z největších investičních rozhodnutí v životě.

Nákup nemovitosti je pro většinu lidí největší investiční rozhodnutí v životě.

A pak se celá tahle hra změnila. Během roku 2021 vznikl v Praze trh institucionálního bydlení, který byl podle odhadů Deloitte schopný zprostředkovat velkým investorům příležitosti za 8 miliard korun – to je 1670 bytů v Praze za jediný rok!

Developeři se transformovali v investory a začali stavět pro sebe. Velká jména fondů vstoupila do Česka a s nimi i jejich sofistikovaný přístup k finančním trhům, perspektiva globálních trendů a možnost vyhodnocovat příležitosti na celoevropské úrovni. Kdybych dnes skončil vysokou, tak bych si s trochou nadsázky musel začít připadat jak ve Space Jam.

Tyhle byty nejsou pro mladý

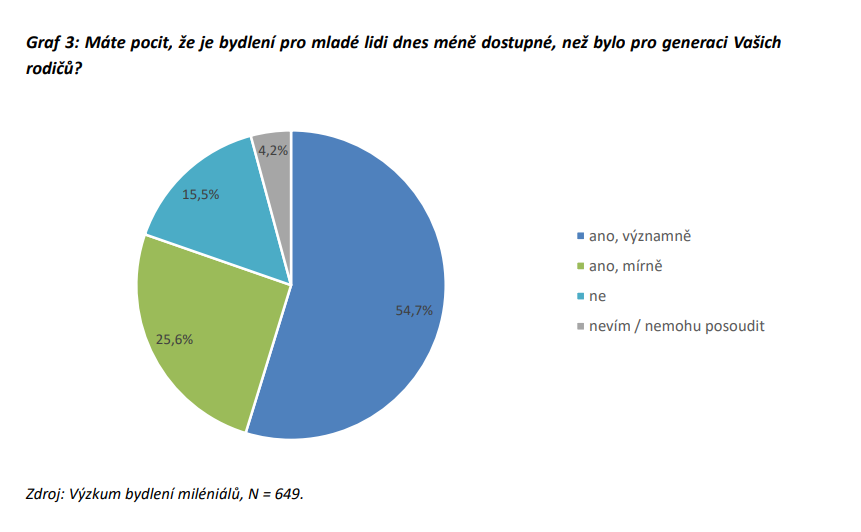

Že se Česko dostává do situace, kdy se vlastnictví nemovitosti vzdálí mladším generacím, není bohužel něco krátkodobého nebo regionálního. Jak ukazují čísla, je to přirozený vývoj a daň za vysokou životní úroveň, mír a prosperitu.

V Austrálii se od roku 1980 propadl poměr vlastnictví nemovitosti pro lidi ve věku 25-34 let z více než 60 % na méně jak 40 %. V Americe generace baby boomers při pořizování prvního bydlení reprezentovala zhruba polovinu všech nákupů, mileniálové jsou nyní blízko jedné třetině.

Podle studie Akademie věd má v České republice 80 % mileniálů dojem, že se k vlastnímu bydlení dostanou hůře než jejich rodiče. S růstem cen a nájmů je stále těžší si naspořit na akontaci pro hypotéku a v tomto začarovaném kruhu se může ocitnout celá budoucí generace. Logicky tedy chceme podat pomocnou ruku.

S tím, jak se vlastní bydlení stalo nedosažitelnou realitou mnoha mladých lidí, jsme začali hledat řešení pro naše sourozence, kamarády a vlastně i pro nás samotné. Nešlo přitom jen o bariéru naspořených 10–20 % na akontaci hypotéky (V USA jsou mimochodem běžné FHA půjčky, kdy stačí mít naspořenu akontaci na hypotéku pouze ve výši 3,5 % z hodnoty nemovitosti – při FICO skóre nad 580), ale zpřehlednit samotný nákup a nabídnout technickou nebo právní radu v tomto překvapivě nepřehledném procesu. A to v situaci, kdy jde zpravidla o největší obnos peněz, který v rámci jediné transakce člověk ve svém životě investuje.

A odpověď jsme našli v zahraničí, kde tomuto problému čelí již několik let. Až nás zaskočilo, jak obrovský byznys to na západě je. Tak velký, že jsem už nemohl couvnout, musel sebrat odvahu a zkusit to rozjet z vlastních prostředků. A z prvních ohlasů bank nebo fondů vidím, že to rozhodně není jen můj pocit.

Naše mise? Vytvořit dostupnější vlastnické bydlení pro mladé

Jaká tedy bude naše role? Budeme odrazovým můstkem k hypotéce. Jak? Koupíme byt, který si vy sami vyberete. Byt byste si následně do pár (třeba do dvou, tří) let měli dokázat odkoupit pomocí hypotéky. Jestli myslíte, že by to mohlo být něco pro vás nebo vaše známé, podívejte se na naše transparentně sepsané FAQ’s nebo web.

Možná bude ale nejjednodušší ukázat to na konkrétní situaci:

Je vám lehce pod třicet. Máte třetím rokem první práci, a protože jste šikovní/á, jednou už vám znatelně přidali a vy si přijdete na nadprůměrné peníze – třeba na 50 tisíc čistého. Jste ambiciózní a víte, že za dva tři roky budete někde úplně jinde. Protože šikovné a bystré lidi krize většinou nesemele, ale mívá na ně opačný efekt.

Jenže taky máte rádi ve věcech jasno. Máte fajn přítelkyni nebo přítele a rádi byste měli brzo rodinu. I váš protějšek vydělává a jako domácnost máte příjem vyšší než většina vrstevníků. Nevadí vám žít v nájmu, ale také vás úplně nebaví slyšet od „domácího“, že se jeho snacha může kdykoli vrátit ze Států a vám pak nezbyde nic jiného, než vyklízet svůj pěkný byt v pražských Vršovicích nebo brněnských Černých Polích. Prostě by to chtělo něco vlastního.

Jakmile přijdete do banky a necháte si poprvé napočítat hypotéku, zjistíte, že na nějaký pěkný byt pro rodinu se dvěma dětmi to teď prostě není. Bankovní skóring s příslibem kariérního růstu ještě dnes úplně nepočítá.

Pěkně vám spadne hřebínek a když spolknete pocit, že to je všechno na houby, začnete počítat, kolik vás bude ten byt stát za dva tři roky, až budete mít peněz víc. Že to bude o hezké miliony víc, to víte úplně jistě. No, a pak jsme tu my, kteří vám v téhle situaci rádi podají pomocnou ruku a se kterými budete mít dost času na našetření akontace a svůj vysnění byt ihned k dispozici.

Nedostal hypotéku. A když dostal, tak s balíkem rizik

„Nedostal hypotéku“, to je nové stigma naší generace. Anebo dostal, ale na byt, který za to momentálně tak nějak nestojí. Za cenu vlastního bydlení se řada lidí musela spokojit s bytem druhé jakosti na neatraktivní adrese – a to jak po stránce kvality života, tak zhodnocení investice. A to chceme v Ownestu změnit.

Taková odbočka – ono to s těmi hypotékami je ještě komplikovanější. Reálně pro mladé může znamenat, že jim po 7 letech spoření na hypotéku bude místo radosti z bytu v novostavbě hrozit pokuta.

Trochu přeženu, ale představte si pořádání sportovních her v Číně, kvůli kterým se na pár týdnů pro čistší vzduch a modřejší oblohu pro diváky zastaví v regionu továrny na cement a železo. To se promítne do cen stavebních materiálů, díky čemuž vám developer zvýší cenu vašeho nedostavěného bytu po podpisu smlouvy o dalších 10 % s odkazem na OZ paragraf 1788/2. S dodatkem, že vám jinak vypoví smlouvu, což by vedlo k tomu, že budete platit pokutu za nevyčerpanou část hypotéky v celkové výši 5 %.

Vy tak raději začnete obepisovat úplně všechny, i bratrance z druhého kolene (se kterými jste se neviděli od doby, kdy bylo ještě dobrodružství kouřit po cestě z diskotéky), abyste dali dohromady dost možná přes další milion korun v hotovosti.

Samozřejmě, že naschvál hyperbolizuji, ale chci ukázat, že těch překvapení na mladé s hypotékou čeká v dnešní době opravdu velké množství. My tyto nástrahy umíme „tlumit“, ať bude budoucnost vypadat jakkoliv.

Navíc nepřestáváme brát vlastní nemovitost jako nejdůležitější a nejlepší investici, kterou mladý člověk může udělat. I proto chceme nabídnout větší byty na lepších adresách, než které si lidé mohou dovolit s klasickou hypotékou. Pro naše klienty budeme kupovat pěkné světlé byty, s dobrou dostupností a občanskou vybaveností, které budou skvělým bydlením i dobrou a likvidní investicí. U nás slova „nedostal hypotéku“ pro mladého šikovného člověka znamenají de facto výhodu.

Pro lepší představu, si vyzkoušejte naši interaktivní kalkulačku u nás na webu.

Společně s EHS tvoříme budoucnost vlastnického bydlení

Časopis The Economist z ledna 2020 říká, že největším generátorem bohatství pro běžné rodiny je vlastní bydlení. Chceme se soustředit na velká studentská města jako je Praha, Plzeň, Olomouc nebo Brno, kde je nedostupnost opravdu palčivým problémem. Protože právě tady budou chtít mladé domácnosti najít svůj nový domov.

Zkušenosti ze západu navíc jasně ukazují, že pokud budete dlouhodobí investoři, a nikoliv krátkodobí spekulanti, po splacení hypotéky skončíte s bytem v jednom z nejkrásnějších měst na světě (ať už Praha nebo Brno 😊), který bude mít ve výhledu pravděpodobně i několikanásobnou hodnotou. I když nejde o úplně poslední čísla (2021), pro představu uvádím, jak dopadla česká města v posledním srovnání cen v Evropě od poradenské firmy Deloitte.

Myslím, že jsme dokázali nastavit velice dobrý, a hlavně udržitelný model, který má šanci obstát i na trhu, který pravděpodobně po letech čekají turbulence. A mám osobně velkou radost, že se nám hned v úvodu podařilo domluvit spolupráci s European Housing Services – firmou, která pomáhá ročně prodat nemovitosti v hodnotě 32 miliard Kč a má přes 230 tisíc spokojených klientů.

EHS má v Ownest 50 % a my máme možnost platit nemovitosti v hotovosti do pár dnů. To nám umožní vybírat opravdu ty nejlepší byty na trhu. Navíc na to nebudeme sami. V rámci skupiny spolupracujeme pod jednou střechou se skvělými firmami z oboru jako jsou Bezrealitky, Maxima Reality, Tvůj správce nebo Nemo report.

Vlastní bydlení jako zaměstnanecký benefit

Stojíme samozřejmě teprve na začátku. Díky EHS máme připravené stovky milionů na financování „z vlastní kapsy“, ale začínáme se bavit také s fondy i bankami, kterým tento relativně konzervativní model přijde atraktivní. A upřímně – rád se v této fázi pobavím v podstatě s kýmkoli, kdo má podobnou misi.

Přesahů je totiž výrazně víc, než by se mohlo zdát. Jednáme nyní například s několika korporáty, pro které je zajímavé nabídnout do neklidné doby svým mladým talentům silný benefit v podobě příspěvku na vlastní bydlení. Tedy bydlení s Ownestem, u kterého poskytnou významnou slevu na „nájem ve vlastním“. Což mi osobně přijde jako moc pěkný win-win model.

Tak nám držte palce!